大过年的,楼市最好说几句过年的话,唱响南京楼市光明论。

但这不代表我们需要掩饰一些不利的数据。相反,要想让2024年的南京楼市更光明,我们需要直面一些并不那么好看的数据,并做一定的分析,看看问题到底出在哪!

2023年对于南京楼市来说,数据比较残酷,甚至有点冷冰冰。全国楼市都不太好,但南京格外不好,导致我们在全国楼市的地位和排名,又下降了。

但这个下降,到底下降到什么程度?很多人还不太了解,甚至一无所知。本文就拿出几个关键数据,像解剖麻雀一样,看看问题到底出在哪,有没有破解之道?

整体而言,23年南京新房+二手房供销两旺,市场规模还不错。新房略有下降,但仍然可以卖5万套,这对于人口不足千万的城市来说,数据是OK的,没有太大的问题,说明南京楼市的基本面,还是有的。

问题出在什么地方?新房去化率、土地拿地意愿、房地产地位变化。

先看新房的去化率:这个指标相当关键,直接关系到开发商南京团队的稳定性。

克尔瑞数据显示,在全国主要20个城市,新房开盘平均去化率这个指标中,北京上海成都杭州这四个城市遥遥领先。这四个城市,很多二手房房价也跌了,但新房的去化没有问题。而部分城市由于还有一些限价房,甚至还有万人摇号的现象发生,令人惊叹。

从新房格局来看,北京上海成都杭州,就是全国楼市的一线城市,不服不行。西安、长沙 、合肥,也不错。尤其合肥我们还比较熟悉,滨湖二手房价也崩了,但新房的去化,还能控制住,很多开发商说在合肥拿地还比较稳,这个数据就是明证。

而南京,平均去化17%,位列全国大城市倒数第一。往前推500年,南京楼市从来没有这么卑微过,现在就这么发生了。

甚至到了12月份、1月份,数据更加冰冷。一个楼盘开盘能卖15-20套,其实就相当不错了,个位数的比比皆是。

主要原因也很清楚:二手房价格崩塌了,而很多新房还按照拿地价格+利润的模式来定价,性价比远远低于二手房,去化慢,也就再正常不过了。

但倒数第一实在太扎眼,实话实说,南京市民没见过这种成绩单。不过也不要过于担忧,南京去化较差的一个重要原因是南京楼市过了2月份就非常低迷,而合肥二手房价大跌,也就这几个月的事情,我估计合肥去化在2024年,会有一个明显的下跌趋势。

你看,只要愿意找,还是可以找到楼市光明的点的...虽然有点勉强。

再一个,就是土地市场。我们放在长三角的维度来看一下,到底谁更猛一些?

本图来自好地网,下同

从出让金额看,上海在去年创出新高(2651.5亿元)后,今年依然列长三角首位,涉宅地出让金额2200.2亿元,为历史第二高,同比处于历史最高点(去年创下)减幅17%,相比2021年还微增36亿元。

杭州市区以1780亿元排第二,出让金同比减幅为6.8%,不过已经连续两年萎缩,比历史最高点(2021年创下,2571.5亿元)缩减30.8%。

南京也突破千亿,1092.4亿元位列第三,但同比下降了16.2%,相较历史最高点(2021年创下,1976.3亿元)缩减接近一半(44.7%)。

苏州市区今年涉宅地出让金899.5亿元,同比下降4.6%,相比2016年高点(1378.8亿元)下降34.8%。

宁波市区447.5亿元同比下降31.7%,相较2020年高点(1191亿元)缩减62.4%;合肥433.1亿元,同比下降27.9%,较2016年高点(838.4亿元)减少了48.3%。

从土地出让金这个指标看:

上海>杭州>南京>苏州>宁波>合肥,南京位列老三 ,马马虎虎,也算说得过去。超过合肥两倍多,谁也不敢造次。

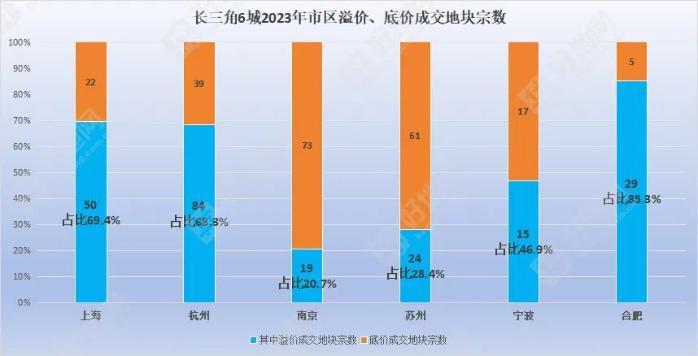

但如果仔细看看溢价情况,我们就看出南京亚历山大。

也就是说,这些地块拿出来之后,上海7成地块,是要溢价成交的。溢价成交,基本上不是城投托底了,是开发商真金白银砸进来的。杭州地块也逼近7成,比较健康。合肥甚至能达到85%,相当残暴。这说明开发商对于合肥的地块情有独钟,非常想拿。

江苏双雄表现欠佳,苏州28.4%,南京20.7%,又是长三角大城市倒数第一。说明南京的地块,主要是城投托底为主,真正竞争想拿的地块,也就19块地。

其实,南京溢价成交的地块数量,比宁波还多一点,但宁波总地块少,南京土地太多,明明市场上不需要这么多地,但南京非要拍,这个没办法,最后只能是这个结局。

新房市场的表现,和土地市场的表现,其实是非常一致的。新房卖不出去,为何要继续拿地?这是一个概念。

在这种新房格局下,南京房地产市场的重要性,或者在全国大开发商的布局权重方面,也出现了明显的变化,地位下降了不少,比如最近的龙湖合并事件:

龙湖南京公司将与合肥公司合并为合宁公司,合宁公司负责人是原合肥城市总陈涛,南京城市总闫强另有任用。

对外的说法是,不是谁并谁,就是一个业务合并。但老大是合肥城市总,而且名称叫合宁公司,不叫宁合公司,谁并谁,不是一目了然吗?

作为长三角的主力城市,南京市场销售业绩并不算突出:2023年龙湖在南京实现销售额58.73亿元,排第12名;2022年在南京销售额68.68亿元,排第16名。(数据来源:中指研究院)

在合肥市场,龙湖却取得了不错的成绩:2022年实现销售金额146.9亿元,位列第二名;2023年销售额为92.36亿元,排在第五名。(数据来源:中指研究院)

对于很多房企而言,南京往往是苏皖总部所在地,管理江苏和安徽两个省,这才是正常现象。但最近几年,各家房地产公司在南京的苏皖总部,降级的降级,被合并的被合并,但往往被上海吞并。比如金M,上海就把江苏上海统管了,成立华东总部,原来苏皖总部就没了。但像龙湖这样被合肥反吃的,历史上极为罕见。

虽然不太高兴,但这些都是发生的事实,让人不得不思考一下:南京房地产市场,在全国的历史定位,到底是什么?还能不能往前拔一拔?

降价,大家都降;困难,大家都困难。但在困难面前,别人整体还能顶住,而你就像坐了滑滑梯一样,一路下行,排名还经常在大城市中垫底,这绝对不是一种常态。

希望2024年的南京楼市,能够针对这些问题,做一个系统性解决。全国都解决不了的大势问题,南京不需要解决,我们要解决的主要矛盾是:能否滑得比别人慢一点?能不能比别人稍微坚挺一点?只要这一点做到 了,其实房价涨也好,跌也好,问题不大。都跌等于都没跌,无所谓。

无论是土地定价、新房去化,还是城市格局,南京需要拿出更大的魄力来改变现状。千万不要参考别人了,别人对我们没啥参考性。原来南京市场是优等生,啥事不急不慢,看看别人咋搞的,随便搞搞就行了,主打一个“稳”字。现在情况完全不一样,学渣的成绩单,不弄点超常规举措,是不行了。

2024年1季度,楼市压力仍然很大,该研究该调研该发布的举措,要考虑上了。请加大电流!